生活資金設計

Q.病気の療養や介護の費用を考えるといつまで資金が持つか心配だ…

老後の生活資金についてしっかり考えておきたいが、どうすればよいだろう?_

A.財産目録を作成し、今後の収入と支出を歴年で計算したキャッシュフロー表を作ることによって、生涯にわたる生活資金のシミュレーションをすることができます。そのシミュレーションをベースに今後のお金の使い方を考えることができます。ファイナンシャルプランナーがお手伝いします。

🔹WHY? なぜ・どのような時に必要?

「老後の生活費が不安」「退職金や年金で足りるのか知りたい」「子どもの教育費や住宅ローンとのバランスが心配」など、将来の生活資金に不安を感じた時、お金の不安を解決します。

老後の生活資金をキャッシュフロー表で設計しないリスク

老後の生活資金をキャッシュフロー表を用いて計画的に考えないと、資金不足に陥りかねません。

以下に、主な老後の生活資金をキャッシュフロー表をもとに計算しておかないリスクをリストアップし、それぞれを具体的に説明します。

老後の生活資金をキャッシュフロー表をもとに計算しておかないリスク

1. 老後破産のリスク

老後の収入と支出のバランスが取れず、生活費が足りなくなる可能性があります。特に高齢になってからの収入源の確保は難しいため、貯蓄が尽きてしまうと深刻な経済的困窮に陥ることがあります。

具体例 : 年金だけでは生活費を賄えず、貯蓄を取り崩す生活が続く。思ったより長生きした場合、80代や90代で貯蓄が底をついてしまう。

結果 ☞ 日常生活の維持が困難になり、住居や医療費を確保することすら厳しくなる。

2. 医療費や介護費用が不足するリスク

老後は健康状態が変化しやすく、突然の病気や怪我、長期の介護が必要になることがあります。医療費や介護費用を想定していないと、予算を大きく超える支出が発生します。

具体例 : 自己負担分の医療費や介護施設の利用料が重くのしかかる。要介護度が上がり、想定外の費用が発生する。

結果: ☞ 生活費が圧迫され、家計が破綻する恐れがある。

3. インフレによる生活費増加リスク

長い老後生活ではインフレ(物価上昇)により、現役時代に想定していた生活費が実際には足りなくなることがあります。

具体例 : 物価が毎年2%上昇した場合、20年後には同じ生活水準を維持するために必要な金額が約50%増加する。

結果: ☞ 購買力が低下し、思った以上に節約を強いられる生活になる。

4. 予備費不足による緊急事態への対応リスク

予期しない支出(家の修繕費、親族の支援、災害対応など)が発生した際、十分な備えがないと生活が困窮する可能性があります。

具体例 : 住宅の修繕や家電の買い替えが必要になるが、予算を確保できない。子供や孫への経済的支援を求められても対応できない。

結果: ☞ 貯蓄が急激に減少し、その後の生活が圧迫される。

5. 年金収入が想定を下回るリスク

公的年金の受給額が思ったよりも低く、生活費を賄うのが難しくなる場合があります。

具体例 : 年金の加入期間が短く、受給額が想定より少ない。現役時代に年金の仕組みを十分に理解しておらず、受給額の見積もりが甘かった。

結果 ☞ 年金に依存していた家計が破綻する可能性がある。

キャッシュフロー表の機能

キャッシュフロー表には以下の機能があります。

1. 収入と支出の見える化

キャッシュフロー表は、現在および将来の収入と支出を一覧で把握するためのツールです。

年金、退職金、貯蓄の取り崩し額などの収入と、生活費、医療費、趣味・旅行費用などの支出を時系列で記録します。

2. 資金の余剰・不足を予測

収入と支出の差額を計算することで、いつ資金が不足するか、または余剰があるかを明確に把握できます。

長期的な資金の流れを確認し、老後の資金計画を立てる基礎になります。

3. ライフイベントの反映

老後に発生する特定のイベント(住宅の修繕、孫の教育費、介護費用など)を反映できます。

将来的な大きな出費が、どの時期にどの程度影響を与えるかを把握できます。

4. 貯蓄や資産の推移を把握

年々の貯蓄や資産の残高を記録し、資産がいつ尽きるかをシミュレーションできます。

現時点の貯蓄が将来にわたって十分かどうかを確認できます。

5. リスク対応シミュレーション

医療費の増加、インフレの影響、収入減少などのリスクをシミュレーションし、備えることができます。

万が一の状況に備えたシナリオを複数立てることができます。

キャッシュフロー表を作成するメリット

キャッシュフロー表を作成するメリットをまとめるとは以下の通りです。

1. 長期的な生活設計が可能になる

キャッシュフロー表を作成することで、老後の資金を「見える化」し、長期的な生活設計を立てられます。

例: 年金収入だけでは生活費が不足する時期を把握し、貯蓄の取り崩し計画を立てられる。

2. 不安を解消し、安心感を得られる

将来の収支を明確にすることで、「老後資金が足りなくなるかもしれない」という漠然とした不安を解消できます。

例: 資産がどのくらいの期間持続するかが見えるため、必要な節約や収入確保の行動を具体化できる。

3. 不足が見つかった場合、早めに対策を取れる

資金不足が予測される場合、早めに行動を起こすことで問題を回避できます。

例: 不足が予想される場合、資産運用や副収入の確保、支出削減を計画的に行える。

4. 家族との話し合いの材料になる

キャッシュフロー表を作成することで、家族と老後の資金計画や支援の話し合いがスムーズになります。

例: 将来の介護費用や相続の準備について、家族で共有しやすくなる。

5. 資金の無駄遣いを防げる

無計画な支出や過剰な生活費を削減し、資金を効率的に使うことができます。

例: 趣味や娯楽の支出が多すぎる場合、他の重要な出費に充てるための調整が可能。

6. 変化に柔軟に対応できる

キャッシュフロー表を作成しておけば、収入や支出に変化が生じた場合にも柔軟に対応できます。

例: 年金受給額が減少した場合、生活費や貯蓄計画を見直す基準になる。

7. プロフェッショナルのアドバイスを受けやすくなる

キャッシュフロー表をもとに、金融アドバイザーやファイナンシャルプランナーに相談することで、適切なアドバイスを得やすくなります。

例: 資産運用の提案や、節税のためのアドバイスを受ける際に、キャッシュフロー表が具体的な資料になる。

8. 老後の楽しみを計画的に実現できる

旅行や趣味、家族との時間など、老後の楽しみを実現するための計画が立てられます。

例: 「毎年の旅行費用を10万円に抑える」など具体的な目標を設定できる。

*キャッシュフロー表は人生100年時代を生きる人に不可欠のツールであると言えます。一度だけではなく、毎年見直していくことによって生活をコントロールすることができるようになります。

🔹 HOW? どうしたらできる?_

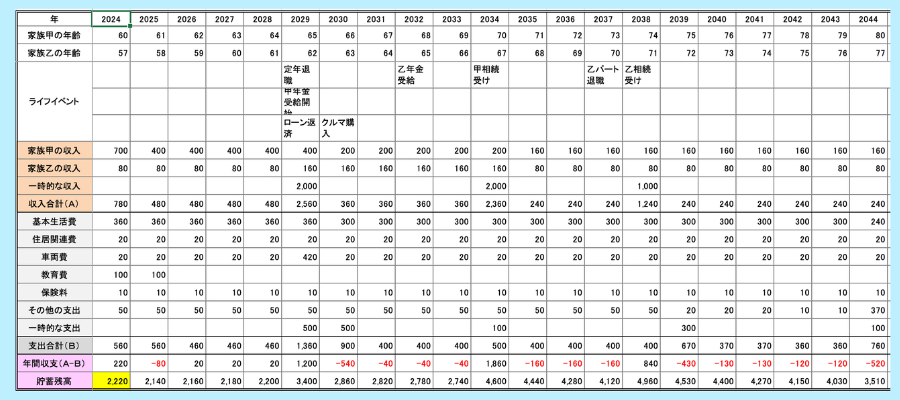

キャッシュフロー表(イメージ)

具体的なキャッシュフローの作り方

キャッシュフロー表は、老後の生活資金を計画的に管理し、不安を解消するための重要なツールです。以下に、キャッシュフロー表を作成する具体的な手順をステップごとに詳しく説明します。

ステップ1: 現在の収入と支出を把握する

1. 現在の収入をリストアップ

- 給与収入(退職前の場合)

- 公的年金(老齢年金、遺族年金など)

- 退職金

- 資産運用収益(株式、投資信託、不動産収入など)

- 副収入(アルバイト、趣味の副業)

🔸ポイント: 年金の見込額を「ねんきん定期便」や「公的年金シミュレーター」で確認。

2. 現在の支出をリストアップ

- 生活費(食費、光熱費、通信費など)

- 住宅費(家賃、住宅ローン、修繕費)

- 医療費(健康保険料、薬代)

- 趣味・娯楽費

- その他(交際費、寄付など)

🔸ポイント: 過去1年の銀行明細や家計簿を確認して、正確なデータを集める。

ステップ2: 老後の収入と支出を予測する

1. 老後の収入を予測

- 年金受給額をもとに収入を計算します。

- 退職金の分割取り崩しや、資産運用の見込み収益も反映します。

2. 老後の支出を予測

- 生活費を基準に、老後に特有の支出を加味します。

- 医療費や介護費用(年齢が上がるほど増加する傾向)

- 旅行や趣味などの費用

- ライフイベント(住宅のリフォーム、車の買い替えなど)

🔸ポイント: インフレを考慮し、支出が将来どの程度増えるかを予測。

ステップ3: 年ごとのキャッシュフローを作成する

1. 年単位の表を作る

- 各年の収入、支出を一覧にまとめます。

- 年収入-年支出=余剰額(または不足額)を計算。

2. 貯蓄の推移を反映

- 余剰があれば貯蓄に加算、不足があれば貯蓄から差し引き。

3. 大きなイベントを反映

- ライフイベント(退職金の受取、住宅の修繕費、旅行費用など)を特定の年に反映。

ステップ4: リスクをシミュレーションする

1. インフレの影響を考慮

- 年収や年支出がインフレ率(年2%など)で増加すると仮定。

2. 医療・介護費用の増加を反映

- 高齢になるほど支出が増える項目を見積もりに反映。

3. 長寿リスクを加味

- 寿命が90歳、100歳と延びた場合でも貯蓄が持続するかを確認。

ステップ5: 不足が見つかった場合の対策を検討

1. 収入を増やす

- パートや副業の継続。

- 資産運用の収益を増加させる(リスクに注意)。

2. 支出を削減する

- 固定費を見直す(通信費、保険料など)。

- 趣味・娯楽費を適切な範囲に抑える。

3. 資産を有効活用する

- 不要な不動産や資産を売却し、現金化。

- リバースモーゲージ(住宅担保型融資)を活用。

ステップ6: 定期的に見直す

キャッシュフロー表は一度作成して終わりではなく、定期的に見直すことが重要です。

- ライフイベントや経済状況の変化に応じて更新。

- 実際の支出や収入が予測と異なる場合、すぐに修正。

キャッシュフロー表を作成することで、老後の生活資金を可視化し、不安を解消できます。正確なデータを基に収入と支出を把握し、必要に応じて計画を見直すことで、安定した老後を迎えることができます。早めに計画を始め、将来の安心を確保しましょう。

🔹 HOW MUCH ? どこに相談すれば?費用はどの程度掛かるのか?

キャッシュフロー表を用いた老後の生活資金設計は当社にご依頼ください。

<1>財産目録の作成&キャッシュフロー表の作成 110,000円

<2>その後の定期的なキャッシュフロー表の見直し 22,000円/回